Bezpieczny komputer i telefon – poznaj najważniejsze zasady

Bezpieczne kontakty przez internet i telefon - dowiedz się więcej

Fałszywe inwestycje - czym są?

Phishing – co to jest?

Vishing i spoofing – czym są?

Raporty i alerty BIK

Oszustwa na portalach OLX/Vinted/Allegro

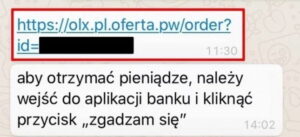

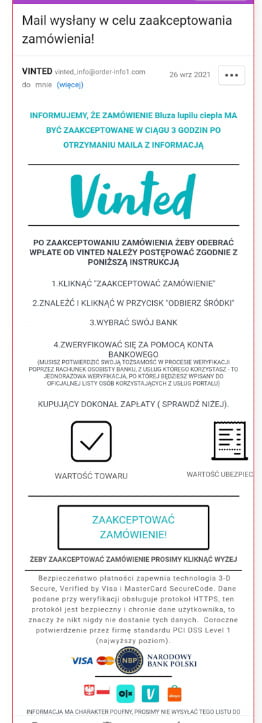

Sprzedajesz coś przez OLX, Vinted czy Allegro? Wystawiasz ogłoszenie o sprzedaży, a kupujący kontaktuje się z Tobą za pomocą komunikatora (np. WhatsApp) i chce kupić przedmiot? Później możesz dostać od niego link na WhatsAppie do rzekomego odbioru pieniędzy:

albo instrukcję wraz z linkiem na Twój adres e-mail:

Uważaj! To oszustwo. Link prowadzi do fałszywej strony, na której masz ujawnić swoje dane do logowania. Ta strona łudząco przypomina stronę logowania do Twojego Banku. Jeśli ujawnisz na niej swój login, hasło oraz kod SMS – te dane trafią bezpośrednio do oszusta.

Nie klikaj!

Oszuści wykorzystają każdą okazję, żeby nakłonić Cię do przekazania danych Twojej karty płatniczej czy danych do logowania do bankowości internetowej. Mogą poprosić Cię o hasła, kody z wiadomości SMS od banku. Dla nich nie jest istotne, czy sprzedajesz przedmioty, czy je kupujesz. Przestępcom chodzi o przejęcie Twoich danych, by móc Cię okraść. Jeśli nie będziesz postępował według oczekiwań oszustów – 1:0 dla Ciebie!

Nie podawaj żadnych kodów z wiadomości SMS od banku!

Możesz dostać wiadomość z kodem SMS, który dotyczy aktywacji aplikacji mobilnej na nowym urządzeniu. To oszust próbuje na swoim urządzeniu aktywować aplikację mobilną. Jeśli mu się to uda – będzie mógł zmienić limity dla Twojej karty, limity przelewów oraz aktywować usługę BLIK i w ten sposób wyprowadzić pieniądze z Twojego konta.

Zadbaj o to, na co masz wpływ

Jeśli Twoja intuicja podpowiada Ci, że przedstawiona okazja jest podejrzana – wycofaj się z niej.

Pamiętaj:

- czytaj SMS-y od Banku. Zwracaj uwagę na to, co autoryzujesz. Jeśli w treści SMS-a informujemy, że aktywujesz aplikację SGB mobile lub EBO Mobile PRO– a tego nie zlecasz, to właściwie pewne, że na Twoim koncie bankowym jest zalogowany oszust.

- nie otwieraj linków, które rzekomo mają pozwolić na odbiór pieniędzy za wystawiony przez Ciebie przedmiot.

- rozliczaj się bezpośrednio przez dany portal. Uważaj na próby nawiązania kontaktu poza portalem czy aplikacją, np. WhatsApp, e-mail.

Jeśli podejrzewasz, że padłeś ofiarą oszustwa przerwij transakcję i skontaktuj się z naszym bankiem.

Chroń swoje finanse dzięki limitom operacji

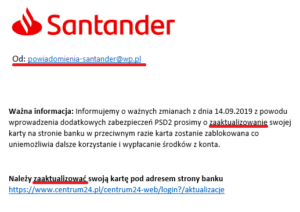

Spreparowane e-maile. Niby korespondencja z banku, ale...

Wciąż jedną z najgroźniejszych technik cyberprzestępców jest phishing. Metoda ta polega na podstawieniu ofierze fałszywej strony logowania do banku lub innego serwisu. Zazwyczaj oszuści rozsyłają na losowo wybrane adresy e-mail lub numery telefonów wiadomości z prośbą o pilne zalogowanie się do konta bankowego lub podjęcie innej czynności, np. zainstalowanie podrobionej aplikacji mobilnej. Dostarczana korespondencja do złudzenia przypomina oryginał z banku.

Podrobione SMS-y. Straszą, żebyś kliknął

Telefony „z banku”. Weryfikują dane, proszą o hasło

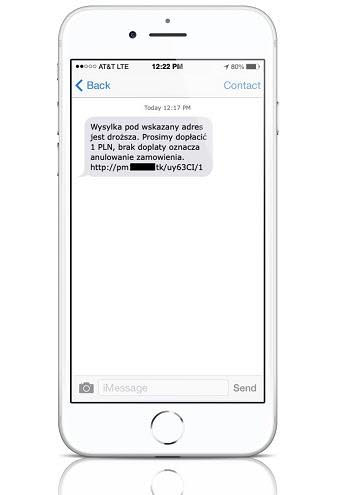

„Dopłaty do paczki”. Dopłacasz grosze, ale tracisz tysiące

Oszuści podszywają się nie tylko pod banki. Kolejnym często stosowanym atakiem są wszelkiego rodzaju techniki opierające się o tzw. dopłatę do paczki. Złodzieje podszywając się pod firmę kurierską, informują w SMS-ie, że dostawa paczki została wstrzymana ze względu na brak pełnej opłaty za usługę. Z reguły chodzi o drobną kwotę, np. 2 zł. Jednak nie o kradzież dwuzłotówki im chodzi.

Ofierze podstawiany jest link kierujący do fałszywej bramki płatniczej z prośbą o uregulowanie zaległości. W rzeczywistości osoba, która wprowadzi w takiej bramce swoje wrażliwe dane, przekaże je oszustom. A to w linii prostej prowadzi do utraty pieniędzy na rachunku bankowym.